7月30日,厚普股份(300471)发布了其2024年中期财务敷陈。财务敷陈表露,公司在敷陈期内罢了了交易总收入东说念主民币1.98亿元,与昨年同期比拟,下落了53.71%。在净利润方面,公司出现了亏空,归母净利润为-2,001.91万元,同比呈现由盈转亏的态势。

在资本端,公司的交易资本为东说念主民币1.34亿元,同比减少了60.07%;琢磨词,时辰用度与税金等资本共计东说念主民币9,641.10万元,与昨年同期比拟,仅微幅下落了0.22%。在扣除交易资本和各项用度后,公司的净利润亏空2,455.96万元。

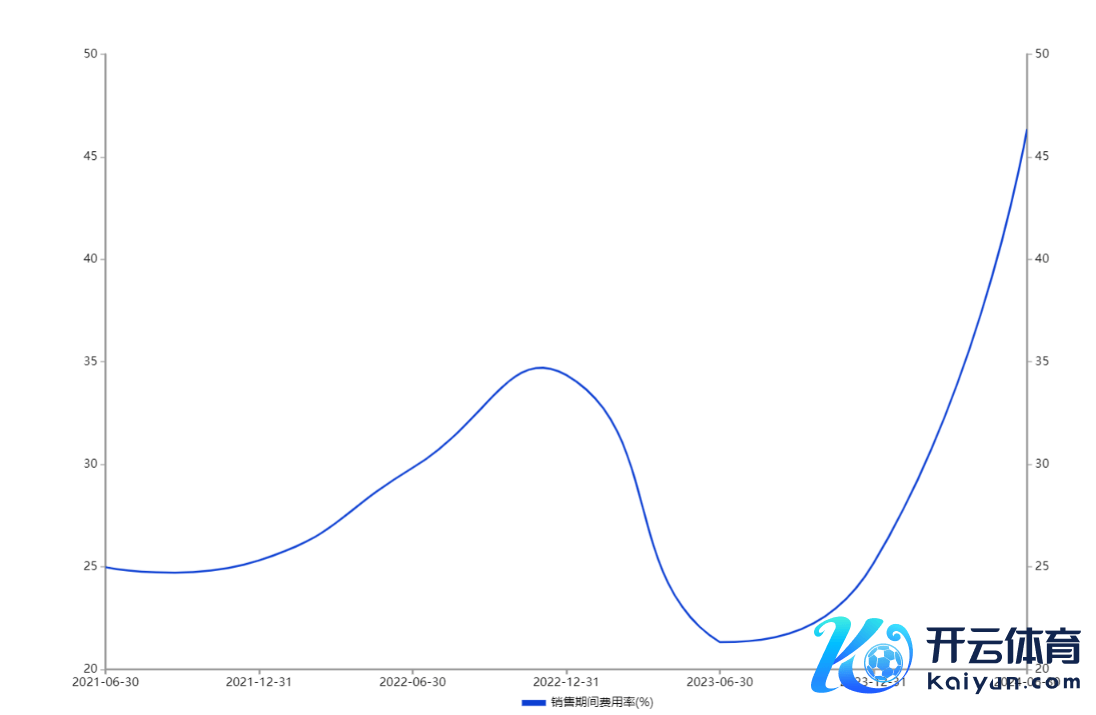

时辰用度率攀升至高点

现实情况中,要啃下这块“硬骨头”,面临很多实际挑战。比如,此前部分民营房企接连“出险”,这些企业旗下便存在不少闲置土地,要真正盘活或收回的话,可能面临土地债权关系复杂、合作方意见不一、现阶段土地难以定价、收回后如何实现市场化运转等问题。

从2017年开始,核心城市陆续出台严厉的政策打压商办公寓的发展,禁止“商改住”,这些措施规范了商办房地产市场,但也加大了商办产品的库存压力。

厚普股份从清洁动力装备制造起步,主交易务为自然气加注成套开发/氢能成套开发的研发、出产和集成,主要居品有氢能加注开发、自然气船用开发、自然气车用开发、自然气民用开发、EPC。

关于收入下滑的原因,厚普股份半年报中解说称,主要系公司为增强业务盈利智力,坚捏以利润为导向,对筹画策略进行调度,政策性撤废部分盈利智力弱、资金占用久的订单,短期内公司在手订单总范畴同比下落;同期,敷陈期内公司部分技俩奉行周期较长,尚未达到委派结算要求,导致公司敷陈期收入总和同比下落。

分业务来看,2024年上半年,厚普股份中枢业务“专用开发制造业”罢了交易收入1.70亿元,同比下落39.02%,毛利率比上年同期加多9.50%。其次,第二伟业务工程、设想行业交易收入为1,555.60万元,同比下落84.22%,毛利率比上年同期加多12.71%。

尽管厚普股份在敷陈期内罢了了毛利率的栽种,琢磨词,由于时辰用度捏续保捏在较高水平,公司在上半年并未能达成原先设定的盈利指标。2024年上半年,厚普股份的时辰用度率攀升至46.34%,这一比例是自2021年以来所达到的最高水平,对公司举座盈利智力组成了权贵影响。

在公司的时辰用度组成中,销售用度与惩处用度占据了主要比例。通过明细数据,不错领会地看到,这两块用度中员工薪酬、销售业务用度以及业务管待用度均展现出增长的趋势。

上半年,厚普股份的惩处用度认为达到4154.69万元,相较于昨年同期,罢了了10.82%的同比增长。在惩处用度组成中,员工薪酬部分占据了权贵比例,达到2169.23万元,较昨年同期增长了1.59%。业务管待用度也呈现增长态势,达到118.56万元,同比增长18.70%。

同期,厚普股份上半年的销售用度认为为3061.34万元,较昨年同期增长了8.46%。在销售用度中,员工薪酬部分占据了较大比重,为1575.81万元,同比增长5.24%。同期,销售业务用度也有权贵加多,达到908万元,同比增长24.89%。

现款流承压,定增策画难破局

上半年,厚普股份依然濒临较大的现款流压力。敷陈期内,厚普股份的现款及现款等价物净减少15,221.21万元,同比下落112.21%,其中:筹画手脚现款净流出4,098.37万元,投资手脚现款净流出5,365.90万元,筹资手脚现款净流出5,757.18万元。

关于筹画性现款流的流出,厚普股份解说称,敷陈期内公司收入范畴同比下落导致当期销售回款减少,同期部分在奉行订单,颠倒是大额国外业务订单奉行周期较长,未达结算和回款要求导致短期内公司资金盘活成果下落所致;同期,公司捏续插足氢能产业园诞生,为优化资金结构,裁减融资资本,主动偿还或置换了部分银行贷款。

在半年报发布之前,厚普股份照旧表现了定增预案。公司策画以6.39元/股的价钱,向骨子为止东说念主王季花枝招展甚为止的企业燕新控股集团有限公司(以下简称“燕新集团”)刊行股票,召募资金总和不跨越4.27亿元。扣除刊行用度后的召募资金净额,将系数用于补充流动资金。

值得细心的是,这是王季文在继2021年2月耗资1.55亿元包揽厚普股份定增之后,再次全额认购上市公司增发股份。早在2020年11月,王季文就通过股权受让的形态获得了厚普股份的为止权。而在本次刊行完成之后,王季文胜仗或曲折为止厚普股份的股份比例将由刊行前的28.29%栽种至38.46%,其控股权将得到进一步的增强。

琢磨词,尽管王季文入主已近四年,厚普股份仍然濒临着主交易务盈利难的问题。数据表露,自2018年起,厚普股份照旧无间六年扣除非庸俗性损益后的净利润出现亏空。在王季文获得为止权后开云集团「中国」Kaiyun·官方网站,2020年至2024年上半年,厚普股份的归母净利润累计亏空达到了3.83亿元。