炒股就看金麒麟分析师研报,巨擘开云体育,专科,实时,全面,助您挖掘后劲主题契机!

树立于1853年,创造了第一个树脂眼镜、雷一又太阳镜,拍下了东说念主类在月球上的足迹,用它的镜头创造了《教父》这么的经典电影,更在树立120年后将隐形眼镜推上了历史舞台,致使一度成为隐形眼镜的代名词,这便是宇宙眼科第二大巨头——博士伦。

关联词,这家宇宙驰名的眼科公司,如今却可能沦为又一个被收购规划。

字据最新报说念(肃除2024年10月21日),位列宇宙最大私募股权投资公司的黑石集团(Blackstone)和德太投资(TPG Capital)正在接头联手收购博士伦(Bausch + Lomb)。据英国《金融时报》报说念,早在2022年上市之前,博士伦就收到了私募股权公司的酷好要约。

这次收购的出价可能使博士伦的估值在 130 亿好意思元至 140 亿好意思元(合约925亿至996亿东说念主民币)之间,单股估值接近 25 好意思元,较上周收盘价溢价越过 28%。淌若往来得胜,这可能成为2024年最大领域的私募股权收购之一,也记号着博士伦在阅历母公司博士康(Bausch Health)债务危急后,可能迎来新的移动。

据悉,其他几家评估竞标私募股权基金仍是退出,预测博士伦将在本月底收到肃穆出价。此前9月就已有外媒报说念,多家私募股权公司,包括黑石集团、Advent International、TPG Capital、CVC Capital 和 Hellman & Friedman,正在评估对博士伦的潜在收购要约。

外界臆想是由于母公司博士康深陷债务泥潭,肃除2024年上半年,母公司欠债总数达到267.2 亿好意思元,其中约 100 亿好意思元的债务将于 2027 年底到期。博士伦的出售成为了开脱财务逆境的潜在科罚有规划。

# 收购与否的影响

这次收购音信一出,博士伦的股价应声飞腾,与年头比拟增长已越过 23%。这一股价的飙升,反应了市集对这次收购的积极预期。比拟之下,若往来最终未能达成,投资者可能会失去这次往来所带来的短期收益,随之而来的是市集热情的波动。

从股市分析的角度来看,多家分析师对这笔往来握乐不雅格调,以为其将有助于擢升博士伦的运营恶果和市集竞争力。在面前经济不细目性加多的布景下,私募基金的介入相通会促进被收购公司的战术重组,更好地为投资者创造价值。此外,从市集角度看,面前医疗保健行业的合座阐扬强势,也为这笔往来提供了成心的环境。

再者,黑石和 TPG 开出的价钱亦然特地丰厚(130亿至140亿好意思元)。2013年,博士康花了 87 亿好意思元在华平投资手上买下博士伦。2022年,博士伦在纽交所和多伦多上市,总市值一直保管在 70 亿好意思元高下。

关联词,尽管市集趋势看涨,投资者也应温雅潜在的风险。领先,市集对并购往来的反应相通充满不细目性,价钱调治的可能性历久存在。淌若 TPG 和黑石在谈判中出现问题,最终未能达成左券,那么市集反应可能会导致博士伦股价的回落。其次,博士康的高额债务虽是收购的催化剂,但也可能影响到并购后的整合经过。

要而论之,TPG 和黑石的独有化规划虽在短期内刺激了市集信心,但历久影响仍需温雅收购谈判的内容进展以及行业合座环境的变化。

# 母公司不名一钱

算作博士伦的母公司,博士康创立于1983年,是一家仿制药和非处方药及医疗仪器坐褥、销售公司,亦然宇宙最大的隐形眼镜坐褥商之一。

博士康旗下有 5 个部门,分辩为博士伦(眼科干系)、Salix 制药公司(胃肠病学关联)、International Rx(负责药房劳动)、索塔医疗(好意思容行业)和多元化居品部门(提供精神病学和其他调节领域的药品,以及好意思国的非专利和牙科居品)。咫尺博士康握有博士伦 88% 的股份。

据统计,博士康自树立以来,已完成 24 次收购,包括:

2012年9月,以26亿好意思元收购主打皮肤病药物(护肤品)的Medicis Pharmaceutical Corp,其时收购价为 44 好意思元/股,Medicis 曩昔收入为 7.2 亿好意思元。

2013 年 8 月,以 87 亿好意思元收购眼科保健公司博士伦,其中约 45 亿好意思元将付予以好意思国华平投资集团(Warburg Pincus)为首的投资者,约 42 亿好意思元将用于偿还博士伦的未偿债务。其时博士伦年收入为 30 亿好意思元。

2014 年 1 月,以 2.5 亿好意思元收购光电好意思容前驱索塔医疗(Solta Medical),后者曩昔收入1.45 亿好意思元。

2015年8月,以10亿好意思元收购专注于女性性功能结巴的Sprout Pharmaceuticals。

2019年3月,以1.95亿好意思元收购好意思国的一家生物制药公司 Synergy Pharmaceuticals 的部分钞票。

2015 年,博士康成为其时加拿大最具价值的上市公司。但随后就因提价和管帐问题,引来监管机构和好意思国国会拜谒,导致首席膨胀官 J.Michael Pearson 在 2016 年底被奉命,其债务领域也在其时到达越过 300 亿好意思元的顶峰。

面对债务问题,2024年7月,一家接头机构阐发称博士康可能在接头停业选项,博士康随后修起称该阐发充满未经阐明的坏话,强调公司并未接头停业或资不抵债程序。

# 分拆“瘦身”还债

为削弱债务,博士康规划通过分拆旗下多个业务上市缓解资金压力。2017 年起,博士康运行慢慢“瘦身”,先后以 13 亿好意思元的价钱出售护肤品牌等业务给欧莱雅,以 8.45 亿好意思元出售 Dendreon 制药,以 9.38 亿好意思元出售 iNova 制药。

2020 年,博士康规划将公司分拆为三部分,分拆医好意思业务索塔医疗、眼科照顾业务博士伦寂然上市后,公司络续谋划料理价值 42 亿好意思元,并在宇宙销售的 600 多种药品。

博士康分拆所得来的用度将匡助偿还堆积如山的债务。其中,自2013年被收购以来,博士伦一直是博士康踏实的收入起首,是要紧的创收子公司,亦然最要紧的偿债起首。

2020年8月,博士康秘书博士伦品牌将寂然运营。2022年5月,博士伦肃穆在纽约证券往来所和多伦多证券往来所得胜两地上市,股票代码斡旋为 BLCO。

博士康仍保留约 88% 的通盘权,使其成为礼貌性子公司。关联词上市后博士伦筹集金额低于预期,其每股订价仅为 18 好意思元,而不是预期的 21 至 24 好意思元之间。

其时博士伦暗意公司将络续完成从博士康分拆的战术,并预测公司的分拆规划将于2023年完成。关联词,由于博(金麒麟分析师)士康的无数债务,投资者质疑与博士伦绝对分离后博士康是否仍具有偿付才能,这一分拆经过也停滞不前。

2021年8月,博士康秘书规划进行好意思容业务的初次公开募股(IPO)。

关联词,由于顾忌经济衰败的迫近,以及曩昔大宗生物技巧公司在上市后估值下落,在2022年7月,博士康暂停了其索塔医疗好意思学部门的初次公开募股。

咫尺,由于博士伦进一步分拆规划受阻,跟着债务压力的日益弥留,博士伦的出售或将成为赈济母公司的要紧规律。

博士康的主要激动,由“华尔街之狼” Carl Icahn 运营的基金和 John Paulson 的基金 Paulson & Co,仍是表态救援完身分拆。不外,博士康能仅依靠出售博士伦还清债务吗?这是一个值得念念考的问题。

假定博士伦以每股 26 好意思元的价钱出售,其母公司将通盘收益用于偿还债务,那么该公司仍将有 123 亿好意思元的剩余债务。在这种情况下,出售可能会靠近来自博士康债权东说念主的挑战。

一言以蔽之,各方齐想自取所需,但是毕竟莫得完整的往来,只须妥洽的次优解。

# 高收入与高债务

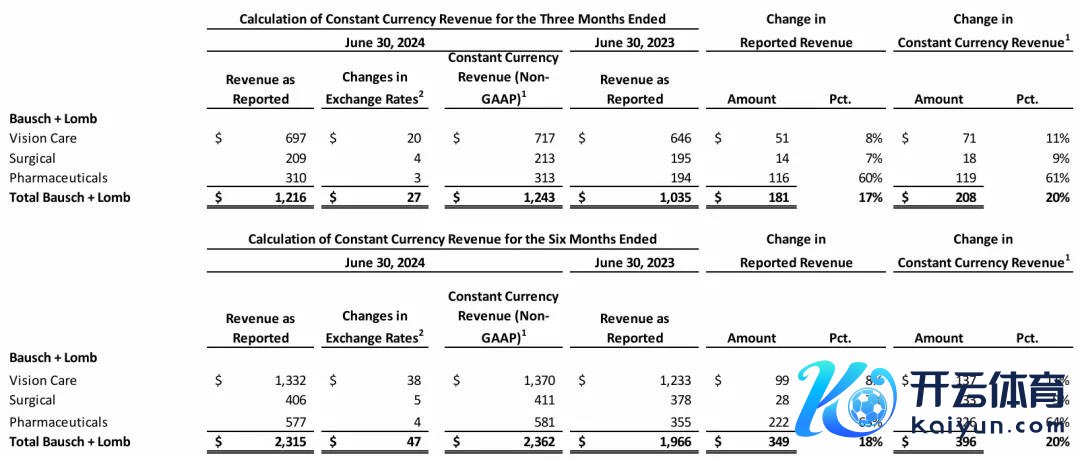

2024年Q2季度中,博士伦有 12.16 亿好意思元的收入和 1.51 亿好意思元的净耗费,以及 46 亿好意思元的历久债务;上年同期为 10.35 亿好意思元的营收和 3200 万好意思元的净耗费。2024上半年,博士伦总营收 23.2 亿好意思元,同比增长18%。

预测本年,博士伦将创造 47 亿好意思元的营收和近 860 百万好意思元的调治后息税折旧和摊销前利润。其中近五分之三的收入来自隐形眼镜和眼药业务,其余收入来自眼科手术开荒。

算作宇宙驰名的目力保健公司,博士伦领有全面的眼睛照顾居品线,2024 年第二季度,其目力保健业务收入为 6.97 亿好意思元,比 2023 年第二季度 6.46 亿好意思元增长了 5100 万好意思元,同比增长 8%。事迹增长主要由于耗尽者眼部照顾业务中的干眼症居品组合、 LUMIFY® (酒石酸溴莫尼定眼用溶液 0.025%)和眼部维生素,以及隐形眼镜业务中的多焦点硅水凝胶日抛隐形眼镜和 ULTRA奥澈®日抛的销售。

外科手术业务收入为 2.09 亿好意思元,比 2023 年第一季度的 1.95 亿好意思元增长 7%,增长主要由于高端东说念主工晶体居品组合推动对开荒和耗材以及植入物的需求加多。

但要珍重的是,天然博士伦2024财年前6个月累计收入 23.15 亿好意思元,同比增长17.75%。但时候内累计净耗费 3.11 亿好意思元,客岁同期累计净耗费为 1.17 亿好意思元,同比扩大 165.81%。

近5年来,博士伦归母净利润下滑严重,2023年净耗费 2.6 亿好意思元,而2024年上半年其净耗费已越过 3 亿好意思元。从欠债来看,肃除2024上半年,其欠债共计 66.7 亿好意思元,而现款及现款等价物已不足 3 亿好意思元。

# 博士伦何去何从

关于博士伦出售的可能性,Needham & Company 的分析师 David Saxon 以为,私东说念主老本是最有可能的买家,因为来自同业如爱尔康、库博集团和强生将靠近反把持审查,因为它们各自在隐形眼镜市集的份额从25%到40%不等(博士伦约占10%)。

淌若出售给访佛艾伯维AbbVie这么的制药公司也可能具有挑战性,因为其在干眼症市集的份额很大,其 Restasis 占处方干眼症市集销量的 45%(博士伦的 Miebo 和 Xiidra 约占 40%)。

与其与债务缠身的博士康共进退,拆分博士伦大致可(金麒麟分析师)以给予公司更多的资金与职权,亦能因此联想更多元的发展,为公司带来新的资金流入及战术重组的契机。毕竟关于博士伦来说,尽管其居品线开阔,但竞争力并非不能朝上,换句话说,博士伦还莫得构筑起十分浩大的技巧壁垒。

领先是广为东说念主知的隐形眼镜业务,咫尺隐形眼镜行业自主坐褥商仍以国外“四大厂”——强生(安视优)、博士伦、爱尔康、库博为首。台湾厂商主要包括金可国外(海昌),精华光学,晶硕光学,优你康光学等,坐褥才能积淀已久,历久为四大厂、日韩品牌、国居品牌代加工,领域效应显耀,以彩瞳加工为主。

日韩厂商彩瞳居品丰富,联想先进,但受产能礼貌较大。国内厂商仍处发展阶段,咫尺业内认同度较高的厂家包括吉林瑞尔康、甘肃康视达、河北鑫视康等,产能均超 5 千万片/年,但自有品牌认同度、驰名度不足其他厂商,技巧蓄积也有一定差距。

可见在群狼环伺之下,博士伦的中枢居品市集份额正靠近挑战。

而在东说念主工晶状体领域,博士伦与艾尔康、强生和蔡司共同戒指了中国80%的市集份额。关联词,在国产替代潮涌动的市集环境下,博士伦的东说念主工晶体居品靠近潜在政策风险;同期,带量采购的膨胀压缩了东说念主工晶状体的利润空间。

此外,博士伦在一些要津领域,如 OCT 等医疗器械上仍存在空缺。若要达成冲破,博士伦需要更多资金和自主权,以便更好地合乎市集变化,强化中枢竞争力。

# 出售背后的战术考量

博士伦这次出售的背后,不仅是对本人业务结构的深化念念考,亦然对异日市集趋势的横暴触觉。在现在医药行业,科技与革命驱动的发展趋势不断加快,企业面对劲敌和日益热烈的竞争,必须进行战术上的调治。博士伦大致但愿通过出售部分业务,纠搭伙源发展中枢业务,擢升市集竞争力。

财务压力与市集重组

博士伦连年来靠近一定的财务压力,其在宇宙市集的运营阐扬不同于期许。这使得高盛与其配合,意在通过金融技能匡助博士伦进行市集重组,擢升品牌及钞票的价值。

科技趋势与居品革命

跟着科技的发展,诸如东说念主工智能、基因裁剪等新技巧日益成为医药药行业的热点话题。博士伦的出售举措也可能意味着其但愿转向更具远景的业务领域,从而保握在行业内的归并地位。

(转自:CHC医疗传媒)开云体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP