炒股就看金麒麟分析师研报欧洲杯体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

源泉:姚佩策略探索

确认要点

1、近期东谈主民币兑好意思元快速贬值,可分为两段区间:

①9/30-11/4由于国内货币宽松激发的贬值预期,贬值幅度1.6%,万得全A涨5.5%;

②11/5特朗普胜选以来好意思元走强,东谈主民币贬值1.3%,万得全A跌3.8%。本事专家各主要货币兑好意思元均贬值,英镑贬3.9%,欧元贬4.7%。

2、近期汇率或为商场进军影响因子,东谈主民币贬值利空的行业发达欠安,公用行状、石化、有色金属、走运、钢铁等行业跌幅居前。

3、历史上货币财政的大幅双宽每每会在短期激发本币贬值,但跟着信心企稳和经济复苏,商场一会儿诊治后转入高涨行情,典型如15年和20年。

4、货币贬值是把双刃剑,奈何弃取悦目(汇率)和里子(利率):瑞·达利欧在《债务危机》中暗示,不应为保卫汇率过多花费外汇储备,也不应过多提高利率损伤实体经济。货币贬值不错刺激经济和商场,在经济萎缩期有积极作用。最佳是使货币一次性贬值到位,以看护商场双向来去。

5、复盘4轮本币贬值的国际教化:

①1933年好意思国大生僻:罗斯福新政舍弃金本位使货币获取更大自主权,好意思元大幅贬值刺激出口,拉动经济同期股市反弹。

②1971年布雷顿体系闭幕:好意思元大幅贬值但缓解了好意思国黄金储备不及的窘境,好意思股一会儿回调后强势反弹。

③日本1995-1996年:解脱好意思国制裁下的增值压力,日央行进一步宽松日元贬值,经济企稳回暖,股市反弹。

④2020年对冲疫情的大放水:好意思元大幅贬值,经济快速回暖,好意思股一会儿下逾期插足牛市行情。

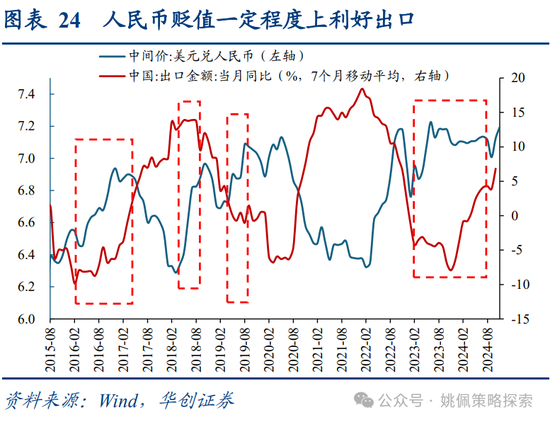

6、东谈主民币贬值带来两个上风:①增强中国商品的价钱竞争力,对出口酿成守旧,对冲关税影响;②安定制造业出口上风。

7、对商场明确乐不雅,926政事局会议后国内开启货币财政双宽器具,来遏制以前一年内出现的债务反璧和价钱负增的负向螺旋。风险开释后蕴蓄上行能源,汇率短期扰动仍在,货币贬值对经济和股市更多是利好。

8、建树:牛市上半场,金融再通胀,小盘成詈骂期占优,关切TMT、军工、并购重组。牛市下半场,什物再通胀,红利价值强势转头,关切消费内需(白酒家电医药龙头)、周期资源品(有色煤炭走运建筑)、红利低波(银行公用行状)。

确认正文

一、汇率或为近期商场进军影响因子

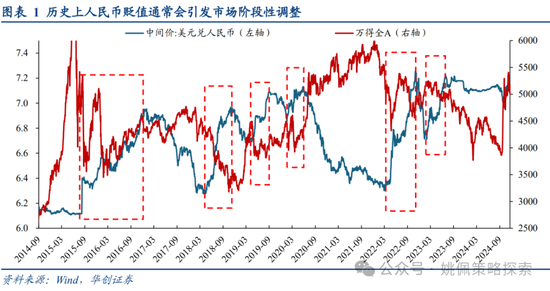

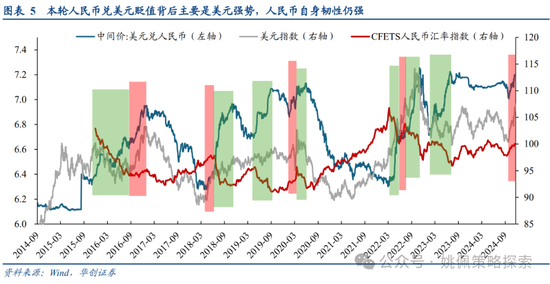

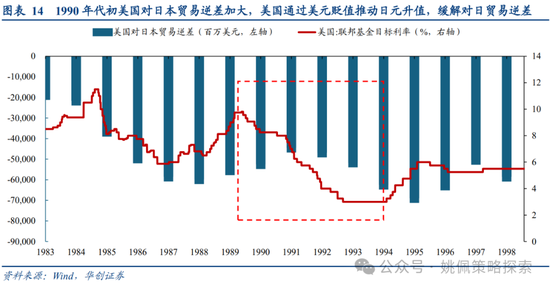

近期汇率或为商场进军影响因子,11/5特朗普胜选后强好意思元预期升温,商场颠簸回调。十一假期后东谈主民币兑好意思元快速贬值,9/30-11/22好意思元兑东谈主民币中间价从7.01升至7.19,贬值幅度2.7%。本事可分为两段区间,即9/30-11/4由于国内货币宽松激发的贬值预期;11/5以来特朗普胜选后强好意思元的策略目标下好意思元走强。9/30-11/4好意思元兑东谈主民币中间价从7.01升至7.12,贬值幅度1.6%,背后主如果一揽子宽松策略下,货币供应量增多带来的贬值预期,这一历程商场在策略催化下发达依然强势,万得全A累计涨幅5.5%。11/5特朗普好意思国大选告捷以来,好意思元兑东谈主民币中间价从7.12升至7.19,贬值幅度1.3%,商场也在汇率贬值、关税冲击、买卖制裁等预期影响下转为下落,11/5以来万得全A累计下落-3.8%。值得一提的是,11/5以来不光是东谈主民币,专家各主要货币兑好意思元均出现较大幅度贬值,其中英镑兑好意思元贬值3.9%,欧元兑好意思元贬值4.7%,日元兑好意思元贬值2.1%,瑞郎兑好意思元贬值3.6%,比拟之下,东谈主民币贬值幅度相对较小,主因东谈主民币韧性较强,11/5-11/15CFETS东谈主民币汇率指数(对一篮子入口货币加权平均汇率)从99.6升至100.05。

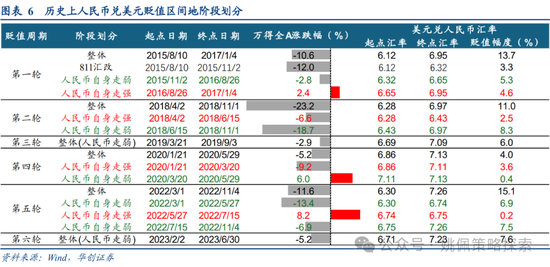

历史上看,东谈主民币贬值每每会激发商场阶段性诊治。复盘2015年“811汇改”以来东谈主民币6次典型的贬值区间:15/8-17/1、18/4-18/11、19/3-19/9、20/1-20/5、22/3-22/11、23/2-23/6,商场均出现阶段性诊治,万得全A区间累计收益为负,平均跌幅-9.8%,从节律上来看,东谈主民币贬值初期由于风险偏好回落,商场快速下行,而贬值后期跟着经济触底后冉冉企稳,重复风险因素开释,商场每每呈现反弹行情。

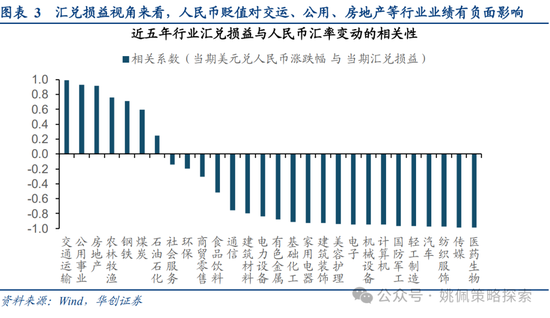

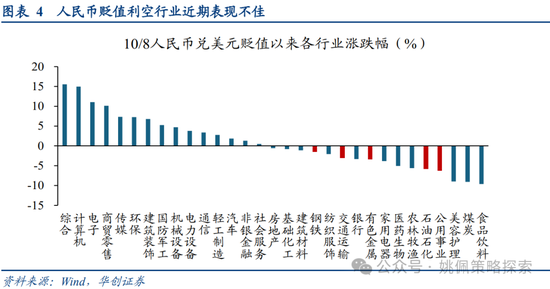

结构上看,近期东谈主民币贬值利空的行业发达欠安,公用行状、石化、有色金属、走运、钢铁等行业跌幅居前。东谈主民币贬值对行业的影响一方面体面前入口原材料成本拔擢,对于需要入口原材料的行业来说,东谈主民币贬值后坐褥成本抬升,或将对其功绩产生负面影响,从2023年我国入口的主要商品种类来看,主要对应上游中的石化、化工、钢铁、有色、公用。另一方面,从汇兑损益与东谈主民币汇率变动的相干性来看,走运、公用、房地产等行业相干总共显赫为正,标明东谈主民币贬值对其功绩产生负面影响。从近期发达来看,上述行业跌幅靠前,汇率因子或成为短期商场的进军影响因子,10/8以来公用行状跌-6.2%、石油石化-5.8%、有色金属-3.4%、走运-3.1%、钢铁-1.5%,均跑输同期万得全A的1.5%。

历史上货币财政的大幅双宽每每会在短期激发本币贬值,但跟着信心企稳和经济复苏,商场一会儿诊治后转入高涨行情。诚然2015年以来6轮东谈主民币贬值区间商场合座收跌,但结构上看,与本轮更为雷同的15年和20年都是由于策略的大幅双宽导致东谈主民币短期贬值,背后主如果货币宽松落地更快,增多货币供给激发贬值,而跟着策略效果显露,经济基本面改善,商场风险偏好拔擢,本币缓缓走强,商场也插足上行通谈。具体来看:

15/8-15/11:2015年“811”汇改增强了东谈主民币兑好意思元汇率中间价的商场化进程和基准性,而况由于经济增速放缓以及东谈主民币汇率多年来单边增值导致商场积压东谈主民币汇率下落预期,汇改开释了这一贬值压力。重复央行6、8、10月三次降息,1年期入款基准利率累计下调75bp,东谈主民币汇率快速贬值,好意思元兑东谈主民币中间价从6.12升至6.32,贬值幅度3.3%。从商场反映来看,汇改后短期内商场出现较大幅度回调,8/11-9/15万得全A累计下落32%,尔后跟着一系列宽松措施落地,商场在东谈主民币继续贬值的布景下反弹回暖,9/16-11/25万得全A累计涨幅41%。

20/1-20/5:好意思元兑东谈主民币中间价从6.86上行至7.13,贬值幅度4%,本事万得全A累计下落5.2%。从节律上看,为对冲疫情影响,中国央行在20/2、20/4两次降息,1年期LPR累计下调30bp,5年期下调15bp,20/3晓谕刊行1万亿抗疫相配国债。好意思国方面3月流畅两次降息,累计下调150bp,同期,好意思联储还启动了7000亿好意思元量化宽松策动。20/1-20/3东谈主民币和好意思元均小幅走强,东谈主民币兑好意思元贬值3.6%,尔后跟着货币宽松落地,20/3-20/5东谈主民币和好意思元均小幅走弱,东谈主民币兑好意思元小幅贬值0.4%,但商场在策略刺激下转为高涨,万得全A涨6%。20年下半年跟着中国防疫上风缓缓体现,东谈主民币继续走强,A股也走出了中枢金钱牛市行情。

二、国际教化:长痛不如短痛,货币一次性贬值到位更有用刺激经济

货币贬值是一把双刃剑。瑞·达利欧在《债务危机》中照拂有筹谋者濒临经济萎缩时奈何弃取悦目(汇率)和里子(利率)时讲到,央行不应当为了保卫汇率而过多花费外汇储备,也不应当过多提高利率从而损伤实体经济,这些活动比货币贬值带来的危机更大。事实上,货币贬值不错刺激经济和商场,在经济萎缩本事有积极作用。最佳是使货币一次性贬值到位,以看护商场的双向来去(当商场预期货币不会赓续贬值时,就会收复买卖互现的平常来去)。

咱们复盘了4轮本币贬值的国际教化:1933年好意思国大生僻下罗斯福新政、1971年布雷顿体系闭幕冲击好意思元、1995-1996年日元贬值下的经济回暖、2020年好意思国对冲疫情的大幅宽松。印证了达利欧的论断,即长痛不如短痛,一次到位的货币贬值或能愈加有用的刺激经济复苏。

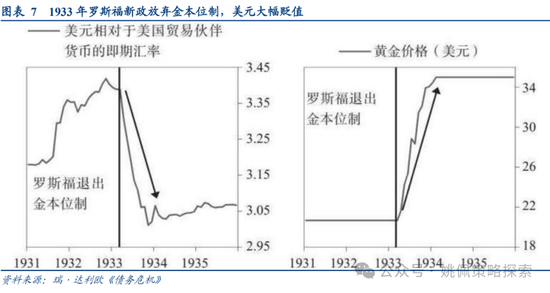

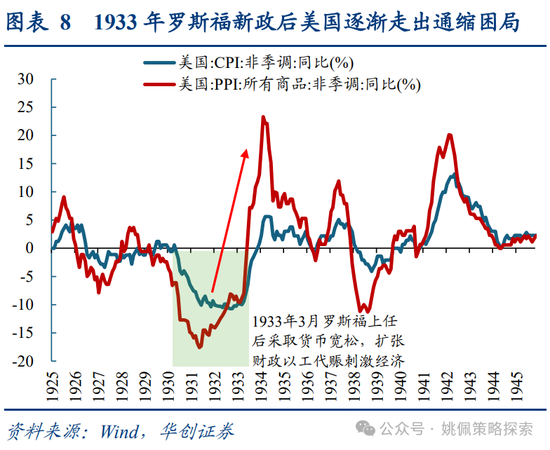

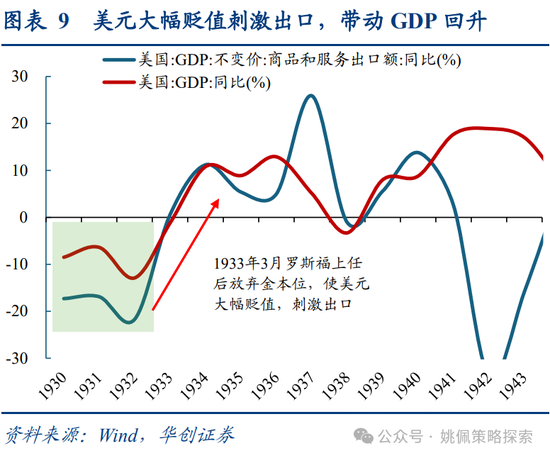

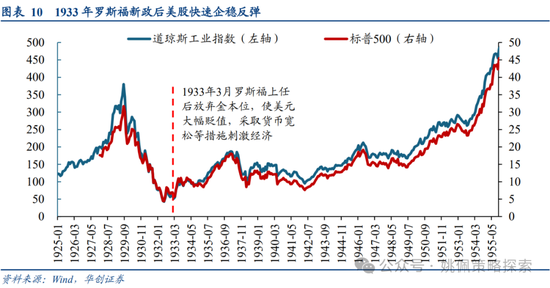

1933年好意思国大生僻:罗斯福新政舍弃金本位使货币获取更大自主权,好意思元大幅贬值刺激出口,拉动经济同期股市反弹。1929-1933年好意思国堕入大生僻的经济危机,GDP负增且继续通缩,与欧洲国度的买卖战更是加重了通缩环境下经济下行压力,1930年6月好意思国国解析过《斯姆特-霍利关税法》,波及20000多种入口商品,平均关税提高50%以上。逾越40个国度在法案顺利后晓谕对好意思国接纳膺惩措施,专家买卖战随之爆发,进一步加重了专家经济零落,1932年好意思国CPI同比增速为-9.9%,GDP增速为-12.9%。1933年3月罗斯福就任好意思国总统并推出“罗斯福新政”,领先,为了使货币供应愈加纯真,罗斯福政府决定舍弃金本位制,大都刊行货币,1933年-1937年好意思国货币供应量增多42%。此外,舍弃金本位制使得好意思元大幅贬值,增强了好意思国商品对外竞争力。财政策略方面,增多财政支拨界限,以工代赈,实施财政刺激,这些策略组合得手地匡助好意思国经济解脱了金钱欠债表零落。从策略成效来看,诚然好意思元大幅贬值,但更为纯确切货币宽松刺激了需求,使得好意思国经济冉冉走出通缩困局,1933年11月好意思国在阅历流畅3年的通缩后CPI同比初度转正,同期好意思元贬值刺激出口,带动GDP同比回升,好意思国商品和做事出口额同比从1932年-22%升至1933年0.6%,GDP同比从-12.9%升至10.8%。从股市发达看,好意思股从1933年3月开动强势反弹,1933/3-1936/12谈琼斯工业指数累计高涨250%。

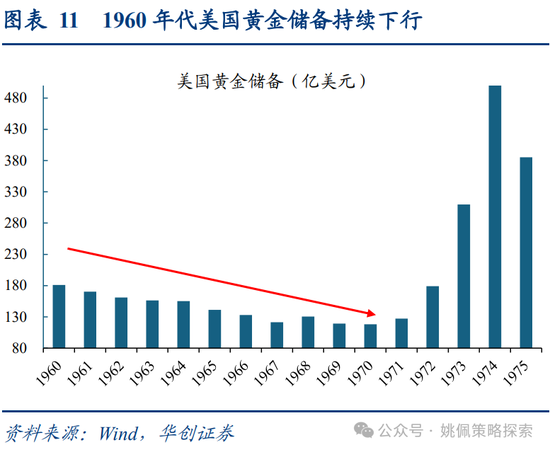

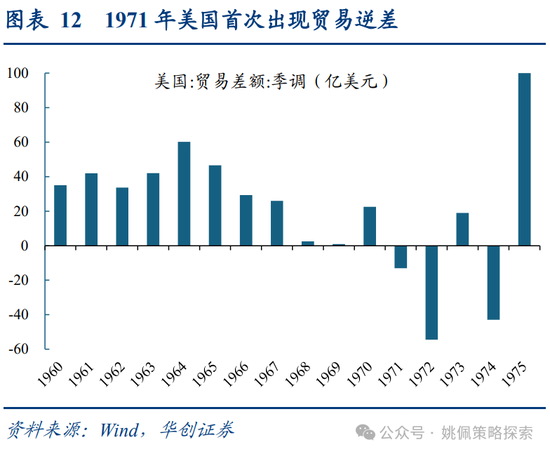

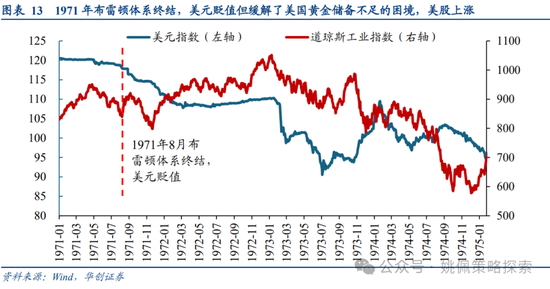

1971年布雷顿体系闭幕:好意思元大幅贬值但缓解了好意思国黄金储备不及的窘境,好意思股一会儿回调后强势反弹。布雷顿体系下好意思元与黄金挂钩,其他货币与好意思元挂钩,其他国度由于国际买卖和投资而积累的好意思元不错按35好意思元一盎司的价钱从好意思国那儿兑换成黄金。跟着西欧和日本在50年代和60年代的经济升起,以日本和德国为代表的国度通过国际相差顺差积累了大都好意思元,而好意思国的国际相差不竭恶化,1971年出现初度买卖逆差,黄金储备无法豪恣将好意思国除外的好意思元兑换成黄金的需求。1970年好意思国仅有价值118亿好意思元黄金,但国际官方却持有逾越400亿好意思元的外汇储备。为移交这一风险,1971年8月尼克松晓谕住手好意思元与黄金兑换,对(好意思国)整个涉税入口品临时(90天)征收10%的附加税,列国于1971年底坚韧了《史密森协定》,将好意思元对黄金贬值7.89%,同期将好意思元较主要货币贬值10%。诚然布雷顿体系的闭幕使得好意思元大幅贬值,好意思股也出现阶段性诊治,1971年9-11月谈琼斯工业指数最大跌幅-15%,但由于黄金储备的风险得到化解,以及经济韧性仍强,好意思股在一会儿回调后强势反弹,1971/11-1973/1谈琼斯工业指数涨超30%。

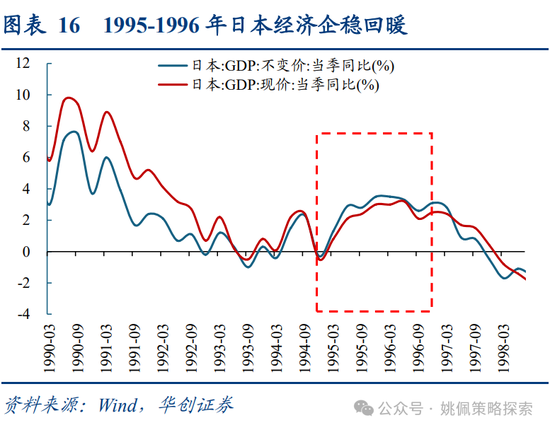

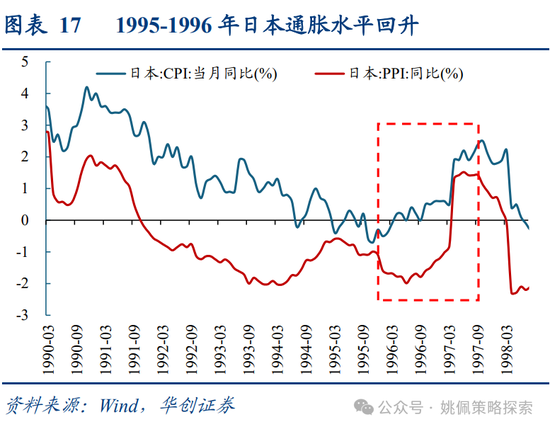

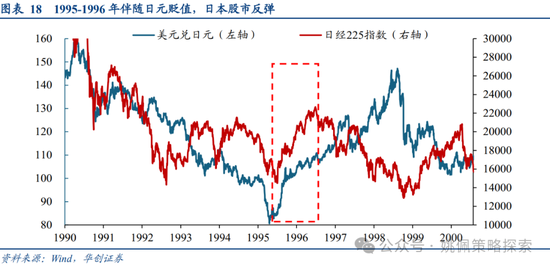

日本1995-1996年:解脱好意思国制裁下的增值压力,日央行进一步宽松日元贬值,经济企稳回暖,股市反弹。日本在1990年房地产泡沫翻脸后经济堕入通缩困局,日本PPI同比从1990年高点3.0%跌至1991年11月转负并继续负增,方式GDP同比从1990Q2的9.6%跌至1994Q4的-0.5%。日央行继续降息,中央银行策略利率从1991年6%继续下调至1994年1.5%,但日元却在好意思国买卖制裁下继续增值。1980年代好意思国对日本买卖逆差继续加重,好意思国觉得对中枢原因在于日元被光显低估,因此1985年好意思国通过签署《广场左券》推动好意思元贬值,但愿通过日元增值来削减对日本的买卖逆差。1990年之后,好意思国对日本的买卖逆差再次上升,好意思国官员也屡次在言语中暗示但愿日元增值来削减买卖逆差,好意思联储继续降息保持好意思元流毒运行,好意思日买卖摩擦的加重,以及好意思国对日本的施压或也较地面影响了商场对于日元的增值预期,推动日元进一步走强。这一情况的拐点发生在1995年,罗伯特·鲁宾就任好意思国财政部长后开动实验“强好意思元”策略,以拔擢好意思国入口购买力、遏制国内通货延长、并看护好意思元储备货币的霸权地位,好意思元也在好意思联储继续加息动作下开动走强。国内方面,日央行进一步货币宽松,1995年流畅两次降息策略利率从1.5%降至0.5%,日元插足贬值通谈,好意思元兑日元从1995年低点80.6继续升至1997年127。经济方面,在解脱好意思国买卖制裁下的增值压力后,1995-1996年日本经济迎来短期复苏,通胀水仁爱GDP增速均显赫回升,股市不异大幅反弹,1995/4- 1996/6日经225指数涨幅达40%。

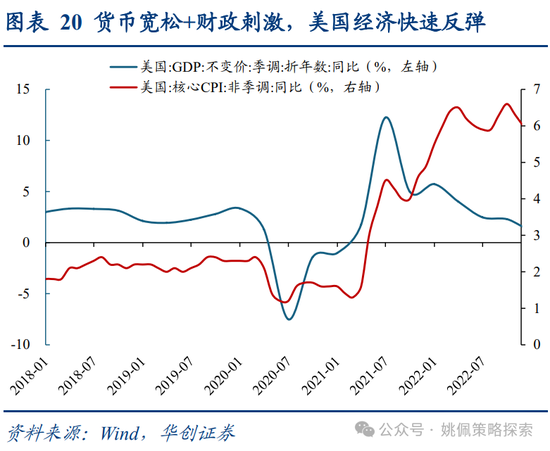

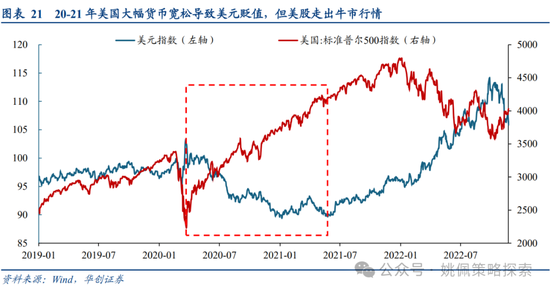

2020年对冲疫情的大放水:好意思元大幅贬值,经济快速回暖,好意思股一会儿下逾期插足牛市行情。为对冲疫情影响,好意思国2020年3月流畅两次降息,累计下调150bp,同期,好意思联储还启动了7000亿好意思元量化宽松策动。财政方面,好意思国加大财政支拨,实施5轮财政刺激策动,总金额达到3.8万亿好意思元。大幅的双宽使得好意思元在2020年继续贬值,好意思元指数从20年3月102跌至20年底的90。但好意思股在流动性的继续补助以及经济基本面的改善下,仅在2-3月一会儿下逾期,便转入单边上行的牛市行情,20/2-20/3标普500最大回撤-35%,而3月低点到20年底反弹幅度达到68%,而况21年依然延续了高涨趋势。

三、疫情以来地产、EPS下行风险开释较充分,汇率贬值带来两个上风

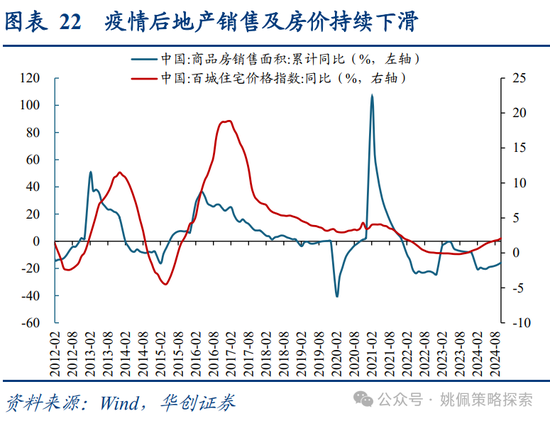

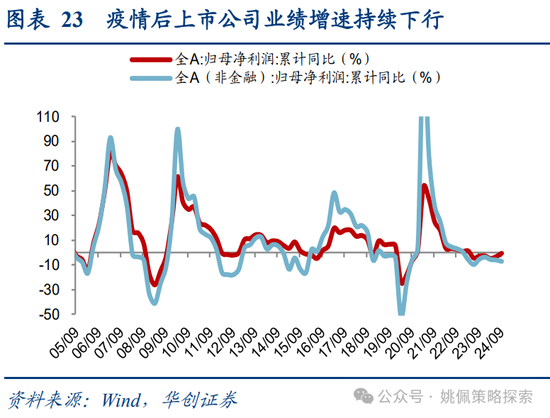

中期视角来看,疫情以来地产、上市公司功绩下行风险已开释较为充分,汇率压力开释后或为商场上行蕴蓄动能。疫情以来制肘A股发达的三大主要风险因素:1、房地产量价皆跌拖累经济发达;2、上市公司功绩下行周期,分子端继续疲弱;3、好意思联储加息布景下,汇率压力制肘国内宽松空间。现时视角来看,阅历4年以来的风险出清,以及策略托底补助,前两个风险已得到较为充分的开释。房地产来看,商品房销售面积同比从疫情前0%傍边增长下落至现时-15%~-20%,中国百城房价指数同比3%傍边下行至23年-0.2%,本年来小幅回暖。上市公司功绩层面,价钱偏弱拖累全A企业净利润增速从疫情前5-10%增长下行至现时负增区间,明确拐点仍需耐烦恭候,M1&PPI转正将是EPS转头的进军信号。汇率方面,若雷同国际教化,短期货币贬值后汇率压力开释,策略空间进一步翻开,或为商场上行蕴蓄动能。

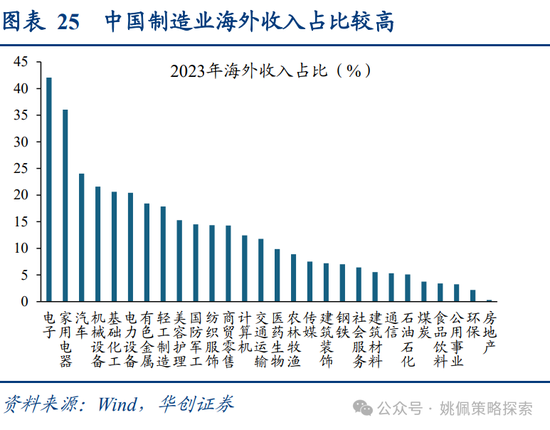

东谈主民币贬值带来两个上风:对冲关税影响;安定制造业出口上风。东谈主民币贬值后,中国出口商品在国际商场上的价钱相对镌汰,有助于增强中国商品的价钱竞争力,对出口酿成守旧。一方面成心于对冲特朗普关税影响,左证华创宏不雅团队测算,顶点情形下,若特朗普对中国入口关税率加征至 60%,或拖累中国合座出口-2.6%到-5.8%,中性区间或在 4-5 个点傍边。东谈主民币汇率贬值也在一定进程上对冲了加征关税的影响,以好意思元计价的出口商品价钱下降,价减量增对我国商品出口酿成一定守旧。典型如2016年东谈主民币继续贬值,好意思元兑东谈主民币中间价从6.5低位升至6.9,本事中国出口继续走强,出口金额同比从16/2的-28%继续回升至17/3的16%,出口也成为守旧这一轮经济成立的进军执手。此外,从策略角度来看,24/11财政部、国度税务总局发布《对于诊治出口退税策略的公告》,取消铝材、铜材以及部分油脂居品退税,同期将部分红品油、光伏、电板、部分非金属矿物成品的出口退税率由13%下调至9%,不错在保持出口上风的情况下,将出口税负漂浮至国际消费国,一定进程对冲关税影响。另一方面东谈主民币贬值成心于安定制造业出口上风,中国制造业国际收入占比较高,电子国际收入占比超40%,家电、汽车、机械开采均在20%以上,东谈主民币贬值成心于提高居品竞争力,幸免出现1990年代日本在买卖制裁下,经济下行日元却继续增值的窘境,1990年代初日本房地产泡沫翻脸,经济堕入通缩困局,而在好意思国制裁下日元却继续增值,对日本出口尤其是制造业带来更大的压制,日本出口金额同比从1989年11%降至1993年-6.5%,其中制造业出口同比从1986年19%降至1993年6.1%。

四、重申乐不雅,短期小盘成长,中耐久红利价值

咱们对商场明确乐不雅,风险开释后蕴蓄上行能源,汇率短期扰动仍在,货币贬值对经济和股市更多是利好。咱们看护前期确认《再通胀牛市——2025年度投资策略》的乐不雅视角,中枢在于926政事局会议后,国内已开启货币财政双宽器具,来遏制以前一年内出现的债务反璧和价钱负增的负向螺旋,双宽器具的诓骗,或将领先指点金融金钱终了再通胀,再冉冉传导至什物质产再通胀。近期商场的回调一定进程上开释了以前三年房地产与上市公司功绩的下行风险,风险开释后蕴蓄更多上行能源。在外围关税预期以及特朗普强好意思元的策略目标下,汇率的短期扰动依然会存在,但本币贬值不一定是赖事,若雷同好意思国、日本等国际教化,货币贬值或将更有用地对冲关税影响,安定制造业出口上风,从而刺激经济更快成立,这么的宏不雅组合对股市或将酿成更为明确地上行能源。

(一)金融再通胀:行业建树偏向小盘成长

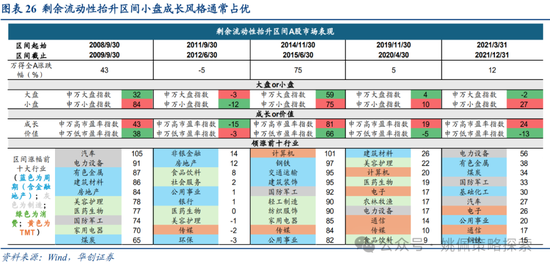

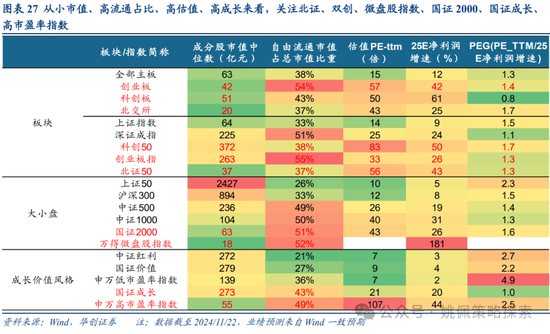

股市耐久是称重机,短期是投票器。咱们觉得畴昔3-6个月,剩余流动性从低位逆转上行是或者率事件,在来岁4月季报季前,货币宽松带来的剩余流动性充裕,瞻望将对大小价值成长立场以及行业轮动产生较大影响。前期确认《剩余流动性盛宴》中,咱们复盘了历史上5轮剩余流动性抬升区间,2-4个季度内小盘成长立场每每占优,剩余流动性朝上的占优因子:或是小市值、高流通占比、高估值、高增长,故土们觉得短期内以上四个因子或将继续受益。

板块:北证&双创>主板;市值:微盘&中证2000>上证50&沪深300;立场:成长&高估值>价值&红利;行业关切TMT为代表的泛科技;主题关切军工&并购重组。

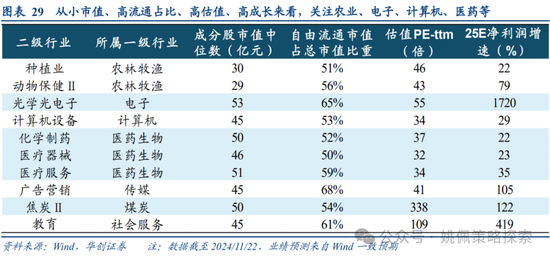

短期前锋:农业/电子/诡计机/医药。在申万二级行业指数中,中式同期豪恣要素股市值中位数最小的50%、解放流通市值占比最高的50%、估值PE-TTM最高的50%、25E净利润增速最高的50%的行业,筛选出同期豪恣小市值、高流通占比、高估值、高成长的二级行业,主要衔尾在农林牧渔(莳植业、动物保健)、医药(化学制药、医疗器械、医疗做事)、电子(光学光电子)、诡计机(诡计机开采)、传媒(告白)、煤炭(焦炭)、社服(西宾)。

(二)另一种采用:红利价值是存量经济股市长牛的内核

畴昔半年是长线资金收罗红利价值周折的窗口期。咱们觉得本轮再通胀牛市分为两段,前一段是金融再通胀,受益于双宽策略遏制债务反璧与价钱下行风险的负向反馈,金融金钱受益于货币策略的先行宽松,在股市层面呈现出小盘成长立场的短期占优。但此刻刚巧给红利价值提供了周折的筹码收罗窗口,雷同于十年前孙正义与GIC的采用。一方面,红利价值短期较难终了功绩的快速成立,举例消费面前尚未光显回暖,使得举例内需相干的板块短期功绩可能仍有承压,此外PPI价钱面前仍处于负增,因此资源品相干的红利的功绩在短期内也很丢脸到朝上的弹性。但在长线价值投资视角之下,当下因短期功绩依然承压使得估值(PE)处于低位,反而提供了比较好的筹码收罗期。以至在相对视角之下,由于剩余流动性推升了小盘成长,反而会呈现出更多的筹码抛售契机。(详见前期确认《再通胀牛市——2025年度投资策略》、《红利背后的解放现款流金钱——解放现款流金钱系列二》)

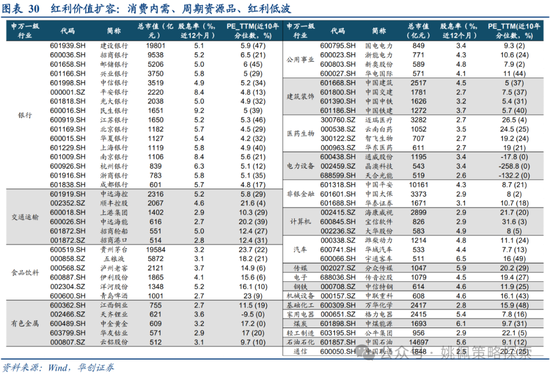

红利价值的筛选方法:高股息(高解放现款流)、低估值、大市值。由于企业酿成解放现款流后每每不会囤积大都现款,因此股息率每每成为了鼓舞酬金的最终体现,当下咱们采用用股息率动作解放现款流的替代筹谋。按照以下三个方法作念筛选,挖掘现时A股的红利价值股:(1)界限更适用于长线价值投资者:市值500亿以上;(2)股息酬金率较高:股息率(近12个月)>2.5%;(3)商场面前赐与较低估值:PE近10年分位数低于50%。最终筛选出67家上市公司,主要衔尾在银行、走运、食饮、有色、公用等行业。

红利价值将推广为三大板块:消费内需(白酒/家电/医药龙头)、周期资源品(有色/煤炭/走运/建筑)、红利低波(银行/公用)。

1)消费内需:跟着化债缓解场地债务压力、金钱价钱企稳,住户部门工资性收入和财产性收入有望改善,欠债端偿债压力收缩,有望刺激消费支拨,传统消费领域如白酒、餐饮、家电、医药或将受益。同期,国内本人即是一个后劲浩大的消费商场,在来岁外围概略情因素扰动布景下,以促消费为代表的扩内需或将成为策略发力的要点标的。

2)周期资源品:中耐久看,中国仍是专家的制造中心。在制造业崛起之下,对于上游的需求永久存在:口岸、高速公路、工业金属。而这些行业广大还是完成了供给侧的出清,在需求郑重以及供给刚性的逻辑之下,瞻望能够提供充沛的解放现款流创造。

3)红利低波:电力动作经济复苏的中枢提供方(重复能源转型布景),银行动作经济复苏历程中的成本中介,在经济回暖之后,两类行业都有望迎来强盛的功绩增长,同期重复低利率的布景,其踏实的永久期红利酬金属性价值突显。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:王旭 欧洲杯体育